- 1er janvier (style de la Circoncision), en vigueur actuellement dans une grande partie du monde ; dans les transcriptions d'actes anciens, il est d'usage de convertir les dates dans ce style, que l'on nomme "nouveau style" (ou "n. st."),

- 25 mars (style de l'Annonciation),

- Pâques,

- Noël.

Nous allons voir que, dans notre secteur, le style de Pâques et le style de Noël furent successivement en vigueur au XVIème siècle.

Le style de Bâle ou d'Allemagne

À Bâle, "le renouvellement de l'année avait lieu le jour de Noël" (3), d'où le nom du style de Bâle employé pour le changement de millésime à cette date, en particulier dans le registre BB1.

On trouve aussi dans le tabellionné 2E1 le terme "style d'Allemagne". Il est probablement équivalent au style de Bâle, Giry (2) indiquant que "... Ce fut le style de Noël qu'employa la chancellerie impériale lorsqu'à la fin du IXème siècle elle commença à dater de l'année de l'ère chrétienne les diplômes impériaux, et cet usage fut suivi (...) jusqu'à Ferdinand Ier (1558-1564)."

Ce style ne pose guère de problème au transcripteur de documents anciens.

Il suffit de se souvenir que le changement de millésime se fait avec 7 jours d'avance. Entre le 25 et le 31 décembre, il faut soustraire un an au millésime indiqué sur l'archive ; par exemple, la date du 27 décembre 1550 correspond en fait au 27/12/1549.

Le style de Besançon

À Besançon et Franche-Comté, depuis le milieu du XIIIème siècle, "le style uniquement employé dans la chancellerie des archevêques, comme dans celle des comtes, dans les juridictions civiles comme dans l'officialité, fut le style de Pâques" (2). Pour cette raison, dans les archives belfortaines, le style de Pâques est dénommé "style de Besançon".

Mais, toujours selon la même source, "en 1566, le parlement de Dôle (...) prescrivit dorénavant de commencer l'année au 1er janvier."

En France (offices relevant du parlement de Paris), le style de Pâques est aussi en vigueur jusqu'à 1567, avant le passage au style de la Circoncision.

Le style de Pâques pose des problèmes plus fréquents et plus complexes que le précédent.

Dans ce style, le millésime est en retard ; la date du 1er février 1520 correspond au 01/02/1521 de notre calendrier. Un tiers environ des dates est donc concerné par la conversion.

Par ailleurs, la fête de Pâques est mobile (entre le 22 mars et le 25 avril). Il y a donc des années longues et des années courtes.

Dans les années courtes, certaines dates n'existent pas ; dans les années longues, deux jours situés à un an d'intervalle portent la même date.

Par exemple, dans le style de Besançon, l'année 1521 débute le 31 mars (31/03/1521 dans le calendrier moderne) et se termine le 19 avril (19/04/1522, veille de Pâques). Il y a donc deux 1er avril 1521.

En l'absence de précisions supplémentaires, et en dehors de registres formés d'enregistrements chronologiques, il est donc impossible de trancher, à un an près.

Dans un cas comme celui-ci, le scribe précisait souvent "le 1er avril 1520 après Pâques" (donc le 01/04/1520) ou le "le 1er avril 1520 avant Pâques" (donc le 01/04/1521).

On verra plus loin une situation plutôt baroque résultant de cet usage.

Juridictions voisines

En Alsace, d'après Giry (2) : "l'année commençait à la Noël mais, à partir du XVème siècle, l'usage de commencer l'année au 1er janvier devint prédominant".

Dans les archives montbéliardaises, les choses sont un peu confuses, car Giry (2) affirme que "Dans le pays de Montbéliard on faisait commencer l'année tantôt au 25 mars et tantôt au 1er janvier jusqu'en 1564 ; à dater de celte époque ce fut cette dernière date qui prévalut."

Par contre, J. Hennequin, qui a dépouillé les archives locales, estime au contraire que le style de Pâques qui a été utilisé jusqu'en 1574.

Quant au style de l'Annonciation, il fut employé dans certaines régions françaises jusqu'au XVIème siècle, d'après 2, mais celui-ci se trompe au sujet de Montbéliard.

Enfin, la seule contrée où le style de la Circoncision a toujours été en vigueur était l'Espagne.

Voyons à présent quelques exemples dans les archives belfortaines.

Belfort est dans le diocèse de Besançon, mais subit également l'influence de l'empire, à travers son seigneur Habsbourg, et celui de la ville de Bâle, important pôle économique (la monnaie de compte utilisée jusqu'à la fin du XVIIème siècle est la livre bâloise), et aussi siège d'un diocèse incluant une partie du département actuel jusqu'en 1780.

Nous nous intéressons ici au passage entre le style de Besançon et celui de Bâle (style de Noël) à Belfort, qui s'est produit entre 1560 et 1570. On est bien dans la période où le style de Pâques est abandonné, en Franche-Comté, l'Île-de-France et en Allemagne.

Il est probable qu'ensuite, le passage du style de Noël à celui du 1er janvier se fera vers la fin du XVIème siècle ; mais les archives belfortaines de cette période sont très peu nombreuses (à cause de la Guerre de Trente Ans) ; de plus le changement ne porte que sur les dates de 7 jours de l'année. Il doit donc être quasiment invisible.

Nous allons voir que la transition style de Pâques - style de Noël n'a pas été brutale, en nous référant au 1er registre de bourgeoisie de la ville de Belfort (AMB BB1) -constitué principalement des réceptions de bourgeois par la ville- et au tabellionné général de sa seigneurie de Belfort (AD90 2E1).

Les comptes communaux (AMB CC5) ne permettent pas d'examiner la date de la transition, car aucun n'a été conservé de 1556 à 1572 (de plus, on le verra, les millésimes y sont rarement précisés) ; mais ils seront exploités au paragraphe 3.

Ce registre (1) porte sur une période (1435-1565) permettant d'observer le changement de style de datation.

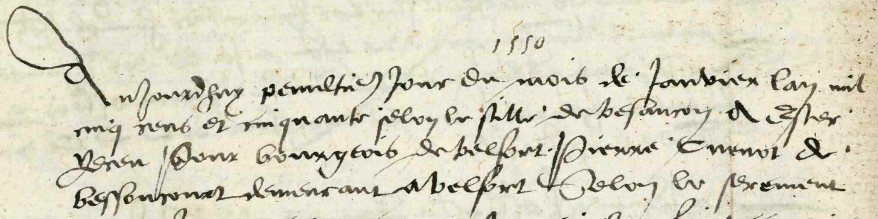

Le dernier acte portant mention du style de Besançon est daté du 30 janvier 1550.

Aujourd’huy penultieme jour du mois de janvier l’an mil

cinq cens et cinquante selon le stille de Besancon a ester

receu pour bourgeois de Belfort Pierre Cuenot de

Bessoncourt demeurant à Belfort ...

Il s'agit donc d'un acte (réception en bourgeoisie de Pierre Cuenot) que nous devons dater du 30/01/1551.

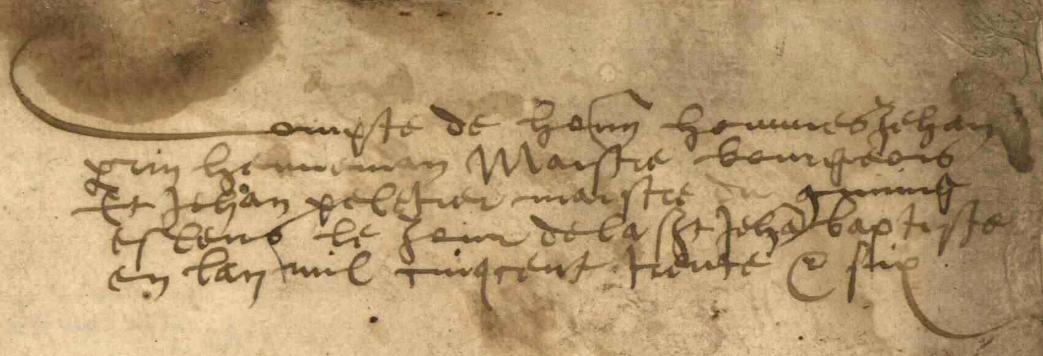

Le premier acte daté du style de Bâle est du 10 janvier 1564 (sans changement).

Le dixieme jour du mois de Janvier en l’an mil cinq

cens Soixante et quatre selon le stile de

Basle, Jehan Hechemand du Maigny a estez receu...

Entre ces deux actes, le rédacteur ne donne pas de précision, car aucun acte n'est daté d'avant le mois de mai. Avec cette source, il est donc impossible de savoir exactement quand l'usage du style de Bâle s'est imposé à Belfort.

Notons d'ailleurs qu'à la même époque, l'usage dans le diocèse de Bâle passait du style de Noël à celui du 1er janvier.

Le registre 2E1/1 couvre la période 6 avril 1566 - 17 mars 1567. Mais le registre 2E1/2 débute en janvier 1570. Entre les deux, les minutes n'ont pas été conservées.

Dans le 2E1/1, on se réfère la plupart du temps au style de Besançon ; il couvre presque exactement une année du style de Pâques, puisque les dates de Pâques sur ces deux années sont 14 avril 1566 - et 30 mars 1567 (n. st.).

Du 6 au 13 avril 1566 (n. st.)

Comme cette période se situe avant Päques 1566 (n. st.), dans le style de Besançon on est en 1565. C'est ainsi que sont datés la plupart des actes :

jour du mois d'apvril avant Pasques l'an mil cinq

cens soixante et cinq stille de Besançon ...

On rencontre cependant quelques exceptions :

l'an mil cinq cens soixante et six stille d'Allemaingne ...

Du 14 avril 1566 à la fin du registre (17 mars 1567)

La plupart des actes sont datés selon le style de Besançon (1566) ; par exemple :

Toutefois, à quelques reprises, la date est donnée dans l'autre style :

selon le stille d'allemaingne ...

Dans cette archive "notariale", le changement de style (après 1567) apparaît donc plus tardif que dans la précédente (avant 1564). Il semble cependant bien que, dans les années 1560, la plupart des clercs ont bien compris que tout est plus pratique et logique dans un système où le début d'année est toujours à la même date (6). Néanmoins, quels que soient leurs choix, ils ne commettent aucune erreur (on est loin des confusions auxquelles donnera lieu le calendrier révolutionnaire en 1792-1794). Ils fournissent toutes les précisions nécessaires pour éviter une erreur d'interprétation.

Le compte communal AMB CC4-8, qui nous ramène une trentaine d'années avant le passage au "nouveau style", nous donne l'occasion de pointer une conséquence aberrante de la coexistence des deux calendriers.

Mais auparavant, il est nécessaire de rappeler quelques éléments concernant ces comptes communaux.

Nous avons consacré plusieurs articles à ces comptes (CC1 à 6), par exemple : Deux comptes communaux belfortains des années 1540.

Sur la question qui nous intéresse, on note d'abord que le rédacteur ne précise en général pas le style de millésime qu'il utilise.

En réalité, comme les comptes sont annuels, pour chaque article, l'année n'est presque jamais mentionnée (ce qui peut conduire à de vraies difficultés lorsque l'intitulation ou la clôture du compte a été perdue).

Rappelons aussi que chaque compte est lié au maître bourgeois qui le tient (mais ne le rédige pas), et qui joue le rôle de receveur pour la ville : il encaisse les revenus, débourse les "missions" et se trouve personnellement redevable en fin d'exercice des trop-perçus, ou créditeur des trop-payés (2nd extrait ci-dessous). Sur ce point, notons bien que, contrairement à la comptabilité moderne, il n'y a pas de report d'une période à l'autre, même si le maître bourgeois doit rembourser ses excédents ou être défrayé de ses déficits.

En général, le compte annuel débute le jour de l'élection dudit maître-bourgeois (et conseil), i. e. la Saint-Jean-Baptiste (24 juin), et est clôturé un an après.

Ces comptes communaux sont donc attachés à un 3ème "calendrier" de 12 mois : l'année de compte, distincte des deux autres.

Classiquement, un compte commence et se termine donc comme celui-ci (CC4-10) :

Perrin Henneman Maistre bourgeois

et Jehan Peletier maistre du commung

esleus le jour de la st Jehan Baptiste

en l'an mil cinq cent trente & six.

bourgeois à la ville pour plus avoir receu que missionner

pour ce trois centz trente deux libvres & neufz

deniers, passé par prevost & conseil #et commune# le jour de feste

st Jehan Baptiste anno (mil) vc xxxvii.

La particularité ce ce compte est qu'il est constitué par deux registres.

Le premier, chronologiquement (mais qui apparaît en second dans l'archive en ligne) débute classiquement par l'installation du nouveau maître bourgeois, Perrin Du Condu (Du Conduit), à la Saint-Jean-Baptiste 1529 :

du Condu maistre burgois et Paulus

Marcier maistre du commung de la ville

de Belfort esleus le jour de la nativité

St Jehan Baptiste par le commung anno

Vc xxix

Il est clôturé un an plus tard :

bourgeois par la commune pour plus avoir missionner

que receu, l'ont compter & rabatu, non compris son salaire

d'ung demy an, pour ce cinqt libvres trois solz

et deux deniers balois, rendus & passé par

devant conseil & commune le jour de feste nativité

St Jehan Baptiste anno mil cinq cens & trente.

Il apparaît bien qu'en fait, même si la clôture du compte est actée à la fin de l'année de compte, le maître bourgeois n'a exercé sa charge que pendant 6 mois.

Ce demi-compte ne couvre en effet que la période allant du 24 juin 1529 au 31 décembre 1529 ; d'ailleurs, les derniers article du chapitre des dépenses sont du jeudi après Noël et de la veille du bon an.

La raison en est que, au millieu de l'exercice, le maître bourgeois Perrin Du Condu a quitté sa charge pour celle de receveur seigneurial (7). Le compte étant attaché au maître bourgeois, on doit en recommencer un nouveau. Cette coupure au bout de 2 trimestres (quarts d'an) n'affecte pas la comptabilité car l'essentiel des recettes sont trimestrielles ("profit" de la vente du vin par ex.), et certaines dépenses, comme les salaires, ont été soldées dans ce cas à la fin de la 1ère période.

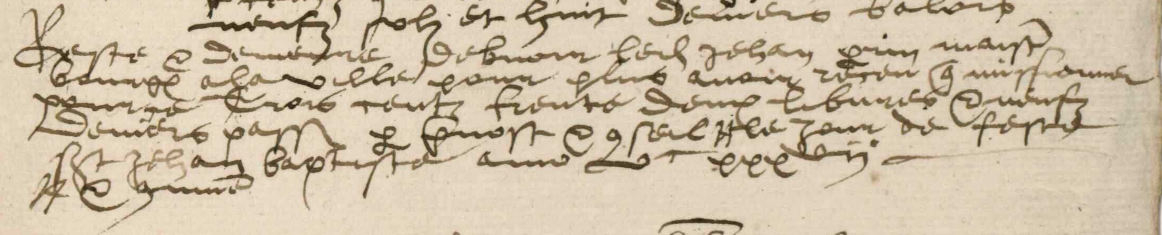

Pour ce second compte, Perrin du Condu cède sa place à Jean Perrin Henneman (qui exercera aussi en 1536, comme on l'a vu plus haut, et qui avait été aux commandes pendant la période 1518-1529) :

Henneman maistre bourgeois esleu par

prevost maître bourgois et conseil de la ville

le premier jour de l'an anno vc xxix, alors que

Perrin du Condu precedant maistre bourgois

fust receu recepveur de Monsr., estant

Jehan Ba... maistre du commung.

Dans ce second demi-compte, tous les articles (sauf 2 [5]) se situent au 1er et 2nd trimestres 1530 : la seconde des amendes (la 1ère n'étant pas datée) date ainsi de la sepmaine des Roys. De même la première des dépenses.

Et, de ce fait, pour une fois, la date du 1er janvier va apparaître dans plusieurs articles de compte.

La coupure en deux de ce compte CC4-8 au 1er janvier 1530 est l'occasion d'examiner la signification de la date du 1er janvier, et son importance (ou pas) pour les populations d'alors.

Dans les cas où elle est évoquée (peu fréquents de manière générale, ce qui marque sans doute une importance assez mineure), elle est désignée dans nos registres par les termes "premier jour de l'an" (ci-dessus) ou "bon an" :

(dépense du 1er compte) ... pour les messes monsr. St Sebastien dés la St Jehan jusques à la veille du bon an...

(dépense du 2nd compte, évoquée dans la note 5) ... pour despence faice le vendredi avant le bon an par prevost & conseil alors que Jehan Perrin fust esleus maistre bourgeois ou lieu du recepveur.

La singularité de cette désignation est que ce "premier jour de l'an", ou "bon an", n'est, rappelons-le, nullement le jour de changement de millésime en vigueur à cette époque.

L'année civile débute sans ambiguïté le 1er janvier ("jour de l'an", "bon an"), qui est la date où on inaugure un nouveau calendrier, et ce depuis ... Jules César, créateur du calendrier julien.

Mais le changement de millésime n'est appliqué qu'à la date fixée par les autorités (ici Pâques, la plus importante des fêtes chrétiennes, malgré sa variabilité dans le calendrier).

Les populations de l'époque vivaient donc une situation paradoxale, où le premier jour de l'an ne s'accompagnait pas d'un changement de millésime. Au 1er janvier, même si on célébrait le "bon an", on restait dans la même année officielle, et c'est pour cette raison que la date mentionnée dans l'inauguration du 2nd demi-compte est désignée par "premier jour de l'an 1529", date que nous transcrivons donc en 1er janvier 1530 (n. st.).

Étrennes ?

Ce 1er janvier était-il marqué d'une manière ou d'une autre par la société de l'époque ?

Il représentait sans doute, comme aujourd'hui, et surtout pour les cultivateurs, le début d'un nouveau cycle. Immédiatement suivi de la fête des Rois. Mais Pâques, date de changement de millésime, à cause de tous les événements religieux qui l'accompagnaient, avait certainement d'avantage d'importance.

Néanmoins, ce "bon an" (le terme "nouvel an" n'a pas été relevé) était, pour les classes supérieures, l'occasion de quelques festivités. On en veut pour preuve, dans le CC4-10, cet article de compte, du 1er janvier 1537 :

enffans de ma Daime, de bonne estrainne,

par l'ordonnance du conseil ; pour ce (4 livres 1 sol)

Dans certains milieux, la coutume des étrennes était donc en vigueur, comme elle le fut dans la Rome antique et qu'elle l'est encore de nos jours. Et la somme dévolue aux enfants de Mme de Morimont n'est d'ailleurs pas négligeable.

La pratique des étrennes remonte à l'antiquité romaine, mais avait été condamnée comme diabolique en tant que vestige d'idolâtrie païenne, en particulier par le concile d'Auxerre en 587.

Il apparaît donc bien que le maintien illogique jusqu'à la seconde moitié du XVIème siècle du changement de millésime à une fête religieuse, en décalage avec le cycle naturel désigné comme païen, était l'un des symboles de la mainmise des autorités religieuses sur les institutions d'ancien régime, qui ont dû longtemps s'opposer à ce que le 1er janvier fasse l'objet de célébrations.

Rappelons que cette problématique est totalement indépendante de la question du passage du calendrier julien au calendrier grégorien, qui est de nature purement technique.

Deux choses sont à retenir ici :

- La date officielle de début de l'année a été longtemps imposée par, ou sous l'influence des autorités religieuses : elles tenaient à marquer le nombre d'années écoulées depuis l'occurrence d'un événement : la naissance du Christ, sa résurrection, l'Annonciation... Notons d'ailleurs que, lorsqu'il s'est agit de faire coïncider l'année officielle avec l'année civile, on a encore voulu se référer à une fête chrétienne : la Circoncision du Christ (1er janvier),

- Le fait que, pendant les 4 premiers mois environ de l'année civile, l'année officielle conservait le même millésime que l'année précédente n'intervenait que dans les documents écrits, et ne concernait sans doute, dans ces temps anciens, guère les populations au quotidien.

Avec l'importante croissante de l'écrit, cette aberration est devenue de plus en plus patente et gênante, et les résistances au bon sens ont fini par céder.

Ces perturbations sont à imputer au double héritage fondant les sociétés occidentales, où les coutumes chrétiennes se sont greffées sur un socle romain déjà bien structuré, ici pour le calendrier.

Dans les civilisations chinoises, arabes ou juives, les questions de date ne supportent pas les mêmes contradictions, car le calendrier (traditionnel) et le nouvel an reposent sur les mêmes fondements.

Les écritures utilisées dans ces textes des XVème, XVIème et XVIIème siècles sont purement et simplement des … écritures des XVème, XVIème et XVIIème siècles, ne se distinguant en rien de celles que l’on retrouve dans toutes les archives françaises de ces époques, et que personne ne qualifie de « gauloise ».

Un tel qualificatif est d’autant plus incongru que les seules inscriptions connues d’origine gauloise utilisent les alphabets latins, grecs ou étrusques.

... pour despence faice le vendredi avant le bon an par prevost & conseil alors que Jehan Perrin fust esleus maistre bourgeois ou lieu du recepveur.

Et, juste avant, un autre, oublié dans le compte précédent :

... pour cent voistures de pierres du champz François la sepmaine de la Conception notre dame (8 décembre).